52주 이동평균선이 시사하는 ‘유로화 폭락’시나리오

유로/엔의 상승세가 이어지고 있다. 그 배경을 확인한 뒤, 향후 흐름에 대해 생각해보자.

금리 차이를 벗어난 유로 강세·엔 약세 = 글로벌 주가 상승이 정당화?

유로/엔은 6월 30일 주에 170엔대에 진입했다. 이는 정확히 1년 전인 2024년 7월에 기록한 175엔 고점에 한층 더 근접한 셈이다. 과연 이 상승은 계속될 것인가? (※ 도표 1 참조)

[도표 1] 유로/엔 월봉 차트 (2021년\~)

유로/엔은 6월 초까지 163엔 부근에서 횡보세를 이어오다가, 갑작스런 상향 돌파로 170엔에 도달하는 급등을 보였다.

하지만 이 상승은 일·독 금리 차이(유로 우위·엔 열위)와 크게 괴리된 것이었다 (※ 도표 2 참조).

[도표 2] 유로/엔과 일본·독일 2년물 국채 금리차 (2025년 4월\~)

이러한 금리 차이와의 괴리를 정당화할 수 있는 요인은, 6월 후반부터 전개된 글로벌 주가 상승이라 할 수 있다 (※ 도표 3 참조).

즉, 금리 차이에서 벗어난 유로/엔의 상승은 리스크 온 심리의 결과로 해석될 수 있다.

그렇다면, 유로/엔이 1년 전 고점인 175엔에 도달할 수 있을지 여부는, 글로벌 주가 상승세가 지속될 수 있느냐에 달려 있을 것이다.

[도표 3] 유로/엔과 NY 다우 지수 (2025년 4월\~)

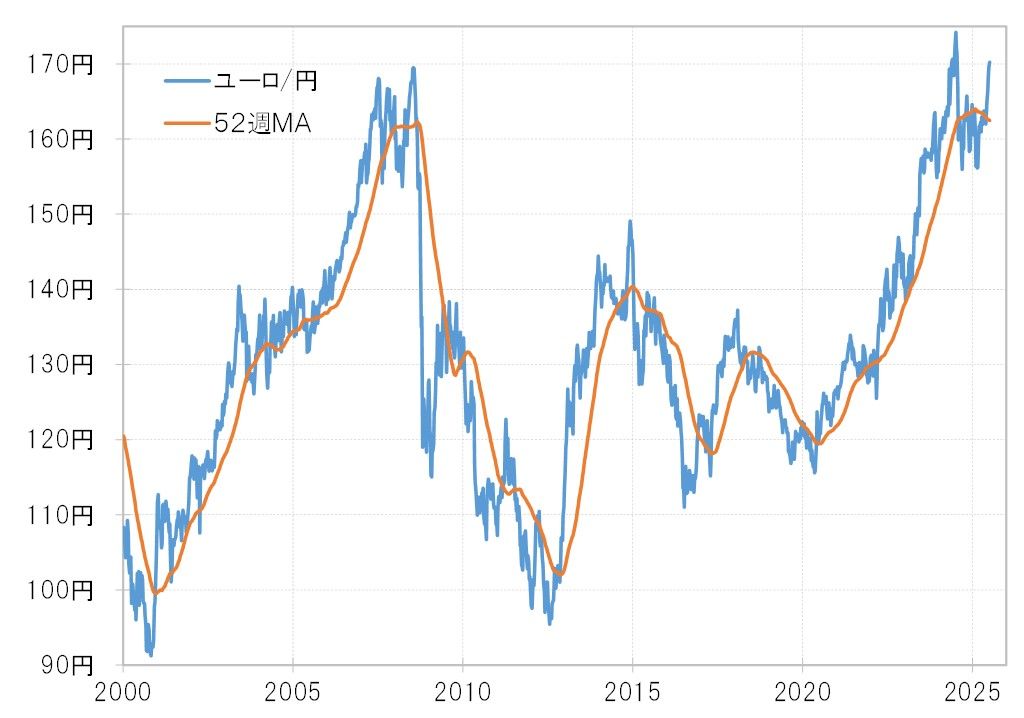

52주 이동평균선이 시사하는 일시적 유로 강세 가능성

현재 유로/엔은 약 162엔 수준의 52주 이동평균선(MA)을 크게 상회하고 있다.

유로/엔은 이미 6주 연속으로 52주 MA를 상회하는 흐름을 이어가고 있다 (※ 도표 4 참조).

[도표 4] 유로/엔과 52주 이동평균선 (2000년\~)

하지만 그 이전, 5월까지는 장기간 52주 MA를 하회하고 있었다. 이는 통상적으로 유로/엔이 중장기 하락 트렌드로 전환되었을 가능성을 나타내는 것이다.

따라서 최근의 상승은 기조 하락세 속에서 나타난 일시적 반등일 수 있다.

향후 시나리오 요약

유로/엔의 상승이 일시적인 움직임에 불과하다면,

이미 1개월 이상 이어지고 있는 52주 MA 상회 흐름이 언제 종료되어도 이상하지 않다는 전망이 가능하다.

이 경우, 유로/엔은 175엔 고점 갱신이 아니라 162엔 이평선 하회 쪽으로 방향 전환할 수 있다는 의미가 되며,

그 열쇠는 글로벌 주가의 반전에 달려 있다고 할 수 있다.